O que é uma DRE?

A DRE (Demonstração do Resultado do Exercício) é um relatório contábil que mostra a partir da confrontação entre receitas, custos, despesas, investimentos e provisões, o resultado líquido da empresa no período. Dessa forma, ela identifica se a empresa está gerando lucro ou prejuízo.

Qual a importância da DRE?

A DRE é uma demonstração financeira que auxilia bastante no controle financeiro da empresa. A partir dela, é possível analisar se no período houve lucro ou prejuízo e entender o porquê disso. Uma vez que esteja clara a situação de sua empresa, é possível traçar novos planos de ação de acordo com as suas necessidades, seja de aumentar a receita ou de diminuir custos para aumentar a lucratividade do negócio.

Além disso, por ser um dos principais documentos financeiros de uma empresa, pode ser necessária a sua apresentação para conseguir um financiamento bancário ou para atrair investidores para o negócio.

Portanto, a DRE auxilia bastante os gestores no controle financeiro da empresa e os auxilia nas tomadas de decisão da empresa.

Estrutura

Em primeiro lugar, devemos destacar que contas da DRE são dispostas de forma vertical. A ordem das informações contidas na DRE estão prescritas em lei , portanto, deve-se atentar a isto. Para uma melhor visualização, segue abaixo um modelo de DRE e logo após, a explicação de cada conta.

Uma observação importante é que os valores que estiverem entre parênteses na DRE são considerados “negativos”, ou seja, saída de dinheiro.

Modelo da Demonstração do Resultado do Exercício

RECEITA OPERACIONAL BRUTA

Vendas de Produtos

Vendas de Mercadorias

Prestação de Serviços

(-) DEDUÇÕES DA RECEITA BRUTA

Devoluções de Vendas

Abatimentos

Impostos e Contribuições Incidentes sobre Vendas

= RECEITA OPERACIONAL LÍQUIDA

(-) CUSTOS DAS VENDAS

Custo dos Produtos Vendidos

Custo das Mercadorias

Custo dos Serviços Prestados

= RESULTADO OPERACIONAL BRUTO

(-) DESPESAS OPERACIONAIS

Despesas Com Vendas

Despesas Administrativas

(-) DESPESAS FINANCEIRAS LÍQUIDAS

Despesas Financeiras

(-) Receitas Financeiras

Variações Monetárias e Cambiais Passivas

(-) Variações Monetárias e Cambiais Ativas

OUTRAS RECEITAS E DESPESAS

Resultado da Equivalência Patrimonial

Venda de Bens e Direitos do Ativo Não Circulante

(-) Custo da Venda de Bens e Direitos do Ativo Não Circulante

= RESULTADO OPERACIONAL ANTES DO IMPOSTO DE RENDA E DA CONTRIBUIÇÃO SOCIAL E SOBRE O LUCRO

(-) Provisão para Imposto de Renda e Contribuição Social Sobre o Lucro

= LUCRO LÍQUIDO ANTES DAS PARTICIPAÇÕES

(-) Participações

(=) RESULTADO LÍQUIDO DO EXERCÍCIO

O que significa cada conta da DRE?

Receita Operacional Bruta: É como o capital entra na empresa, seja ele com vendas ou prestação de serviços.

Deduções da Receita Bruta: Estes são valores deduzidos diretamente nas vendas, como por exemplo os impostos sobre vendas, abatimentos (descontos), devoluções de mercadorias.

Receita Operacional Líquida: é o montante que a empresa efetivamente recebe pelas vendas de seus produtos. A partir dela, deve-se deduzir o CMV (Custo das Mercadorias Vendidas) para encontrarmos o Resultado Operacional Bruto

Resultado Operacional Bruto: é o valor resultante da receita total de uma empresa menos os seus custos variáveis (custos ligados diretamente à produção, prestação de serviço ou a atividade da companhia).

Despesas Operacionais: Encontrado o Resultado Operacional Bruto, deve-se deduzir as despesas operacionais que podem ser as despesas com vendas (como fretes), despesas administrativas (salários, conta de água e luz, contabilidade, manutenção e reparos, entre outros), despesas comercias (marketing, comissões de vendedores, entre outros) e demais despesas.

Receitas e Despesas financeiras: estão relacionados aos juros; as despesas são os juros a pagar e as receitas são proveniente de aplicações financeiras da empresa.

Outras Receitas e Despesas: está relacionado com à venda de ativos imobilizados (como imóveis, maquinas, veículos) para registrar se houve um lucro ou perda na venda.

Resultado Operacional Antes Do Imposto De Renda E Da Contribuição Social E Sobre O Lucro: Do resultado encontrado deve-se deduzir o valor do Imposto de Renda e da Contribuição Social

Lucro Líquido Antes Das Participações: Do resultado encontrado, deve-se deduzir Debêntures, Empregados, Participações de Administradores, Partes Beneficiárias, Fundos de Assistência e Previdência para Empregados, caso tenha.

Participações: É a remuneração recebida por um sócio dado um resultado positivo da empresa. Ele pode ser previsto em ato constitutivo ou ser definido pelos acionistas em assembleia.

Resultado Líquido Do Exercício: Este é o resultado final da empresa, se ele for positivo a empresa teve lucro, se for negativo a empresa teve prejuízo.

Para criar uma DRE é recomendável que se use uma planilha ou um software para ficar mais prático e visual. A partir disto, basta preencher a DRE com os dados necessários para a administrar as finanças da empresa.

Como analisar uma DRE?

Após construir a DRE, é de suma importância fazer uma boa análise dela, para conseguir tomar as melhores decisões. Para isso, vamos citar as duas das principais formas de se analisar uma DRE: a análise vertical e a horizontal.

Análise Vertical

Busca analisar dentro do próprio período, a porcentagem de quanto cada conta impacta no total das operações da empresa.

Para fazer a análise vertical na DRE, é necessário colocar como base a Receita Bruta da empresa e, a partir dela, calcular a porcentagem que cada operação impacta no resultado do período.

AV= (Conta analisada/ Receita Bruta) x100

Esta análise também pode ser feita analisando apenas as obrigações da empresa, como por exemplo, analisando o passivo do Balanço Patrimonial.

AV= (Conta analisada/Total do Passivo) x100

Dessa forma, é essencial realizar a análise vertical para ter controle de quanto cada conta impacta no total das operações e, a partir disso, ser mais assertivo nas tomadas de decisões.

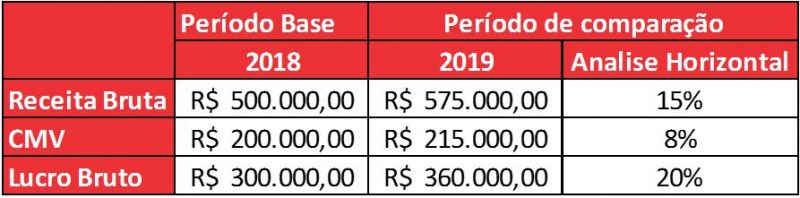

Análise Horizontal

Visa comparar um período com o outro, ou seja, busca entender qual é a variação do saldo de cada conta com o passar do tempo. A partir dessa perspectiva, é possível analisar se cada elemento está evoluindo ou regredindo ao longo dos períodos.

Para fazer a Análise Horizontal de uma DRE, deve-se ter um período como base e outros para comparação. Assim, é possível perceber a sua variação com passar do tempo. A seguir, disponibilizamos a fórmula para fazer esta análise e um exemplo para colocá-lo na prática.

AH = [(Valor atual do item/Valor do item no período base) – 1] x 100

Texto escrito por Thiago Melo. Consultor da UFMG Consultoria Jr.

Se gostou do texto, confira mais conteúdos no nosso blog.

Inclusive, o que acha de fazer um diagnóstico gratuito da sua empresa? Seja na área financeira, de marketing, estratégia ou recursos humanos, a UFMG Consultoria ajuda a sua empresa a alavancar o crescimento através da consultoria empresarial!